"Alle Beschränkungen des Kapitalverkehrs zwischen den

Mitgliedstaaten sowie zwischen den Mitgliedstaaten und dritten Ländern

(sind) verboten." heißt es im Art. 63 des Vertrags über die

Arbeitsweise der EU. Die Folgen: Steuern auf Gewinne wurden gesenkt,

öffentliche Kassen und der Sozialstaat ausgehungert und Umsatzsteuern

auf den Konsum erhöht, was besonders Menschen mit wenig Einkommen

trifft.

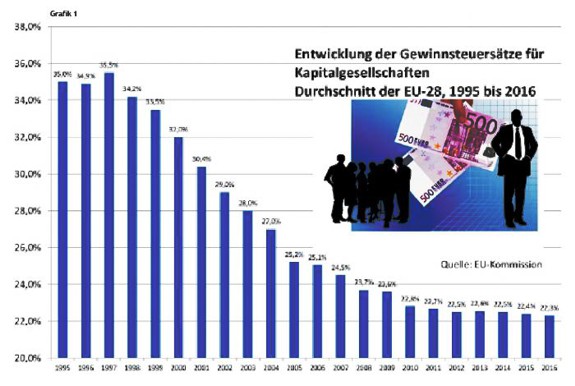

Der EU-Binnenmarkt hat auch weitreichende Folgen in der

Steuerpolitik. So sind die Gewinnsteuersätze für Kapitalgesellschaften

(Körperschaftssteuer) im Durchschnitt der EU-28 zwischen 1995 und 2016

von rd. 35% auf knapp über 22% gefallen – also um deutlich mehr als ein

Drittel (sh. Grafik 1). Der Grund dafür ist klar: Zu den "Heiligtümern"

des EU-Binnenmarktes zählt die Freiheit des Kapitalverkehrs. So heißt es

im Art. 63 des Vertrags über die Arbeitsweise der EU: "Alle

Beschränkungen des Kapitalverkehrs zwischen den Mitgliedstaaten sowie

zwischen den Mitgliedstaaten und dritten Ländern (sind) verboten."

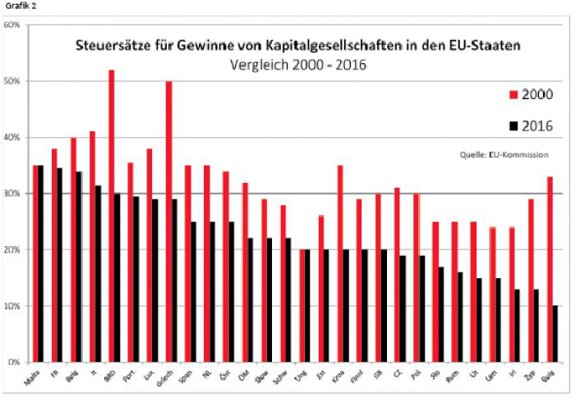

Erst durch dieses Verbot von Kapitalverkehrskotrollen wird das

Kapital zum oft zitierten „scheuen Reh“, das die Staaten erpressen und

im „Standortwettbewerb“ gegeneinander ausspielen kann. Dadurch wurde in

allen EU-Staaten ein enormes Gewinnsteuerdumping ausgelöst (sh. Grafik

2), von dem in erster Linie die großen Konzerne profitieren. Auch in

Österreich wurden die Körperschaftssteuersätze deutlich gesenkt (von 34%

auf 25%) und den Konzernen großzügige Steuergeschenke offeriert, z.B.

durch die Gruppenbesteuerung, die es Unternehmen ermöglicht, Gewinne im

Inland mit Verlusten von Tochterfirmen im Ausland gegenzuverrechnen.

Die Folgen: Einerseits werden die öffentlichen Kassen und der Sozialstaat

ausgehungert, andererseits werden die Steuersätze dort erhöht, wo nicht

so leicht „geflüchtet“ werden kann: bei den Umsatzsteuern auf den

Konsum. Die Umsatzsteuersätze sind im Durchschnitt der EU-28 zwischen

1995 und 2014 um über 11% gestiegen. Gerade diese Steuern sind aber

besonders unsozial, weil sie die unteren Einkommensschichten, die den

Großteil ihres Einkommens für Konsum ausgeben, überproportional

belasten. Ebenfalls freuen dürfen sich Großverdiener – die

Spitzensteuersätze in der Einkommenssteuer sind im EU-Durchschnitt

deutlich zurückgegangen.

Das Verbot von Kapitalverkehrskontrollen unterläuft letztlich jede

Form demokratischer Wirtschafts- und Sozialpolitik, die an der breiten

Mehrheit der Bevölkerung orientiert ist. Denn jede wirtschafs- und

sozialpolitische Maßnahme, die den großen Kapitalgruppen zuwiderläuft,

kann von diesen sofort mit der Drohung des Kapitalabzugs unterlaufen

werden.

Das Verbot von Kapitalverkehrskontrollen ist im

EU-Primärrecht einzementiert; das heißt, es kann nur geändert werden,

wenn alle 28 EU-Staaten gleichzeitig mit Verfassungsmehrheit das

beschließen. Das ist faktisch unmöglich. Wer wieder

Kapitalverkehrskontrollen – als Voraussetzung einer demokratischen

Wirtschafts- und Sozialpolitik – einführen will, kommt daher an der

Frage des Austritts aus den EU-Verträgen nicht umhin.